Prodotto durante le "liete" ore della crisi di governo, questo articolo si pone l'arduo compito di spiegare parte dei motivi che hanno portato al fallimento economico di tutti i governi degli ultimi anni e anche degli eventuali governi futuri, a meno di una rivoluzione dei dogmi alla base della politica economica degli Stati.

Sono sempre di più gli indizi del fatto che la fase economica attraversata dalle economie avanzate si stia rivelando la famigerata e temuta stagnazione secolare: una condizione economica caratterizzata da bassa crescita a lungo termine che si manifesta dopo una crisi [1]. A lungo questa ipotesi è stata rigettata e considerata alla stregua di uno spauracchio economico, buono solo per intimorire i più suggestionabili. Ma Larry Summers, in qualità di uno dei maggiori fautori di questa teoria nonché ex segretario del Tesoro americano, ha fatto di recente notare come la bassa crescita e la fatica a riassorbire la disoccupazione dovuta alla depressione, nonostante lo stimolo garantito dai bassi tassi d’interesse, renda lo “spettro” della stagnazione molto più reale di quello che si crede.

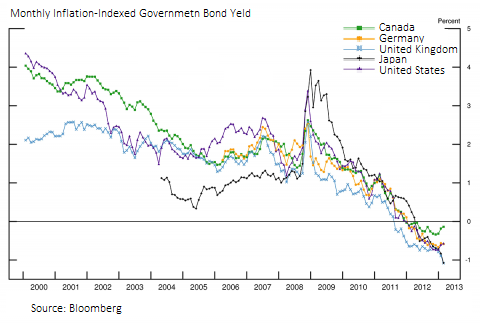

Per risolvere la crisi degli ultimi anni, l’approccio classico adottato si sta rilevando inefficace anno dopo anno. Infatti i banchieri centrali di mezzo mondo, ma in particolare quelli della FED, BCE e BoJ, sono sempre più disperati di fronte agli scarsi risultati raggiunti nel ravvivare l’inflazione e, secondo quanto suggerito dalla legge di Taylor, nel contrastare la disoccupazione. Negli ultimi dieci anni infatti il tasso d’inflazione si è sempre mantenuto ben al di sotto degli obiettivi, nonostante gli sforzi profusi per rilanciarlo, e i mercati non si aspettano particolari cambiamenti per i prossimi trent'anni. Basti pensare all’interesse mostrato nei confronti di titoli e obbligazioni ad interesse reale negativo con lunga scadenza.

Per capire meglio come mai questo accada dobbiamo osservare il legame tra la domanda aggregata, motore principale dell’economia secondo Keynes, e i tassi d’interesse. Secondo Summers [2], malgrado l’opinione generale sui benefici dei bassi tassi d’interesse sulla domanda, questo effetto positivo potrebbe essere molto debole e concentrato nel breve periodo, mentre l’effetto sulla domanda, e la prestazione dell’economia in generale, sarebbe addirittura negativo in caso di un prolungato periodo di monetary loosening, letteralmente “allentamento monetario”. Per l’ex Segretario del Tesoro questo può essere spiegato sia a livello macro che microeconomico.

Per quanto riguarda il macro, i bassi tassi d’interesse promuovono indebitamento privato e bolle finanziarie, riducendo il costo del denaro e incoraggiando la finanziarizzazione dell’economia. Quasi tutte le analisi della crisi del 2008 indicano come parte delle cause della crisi i tassi d’interesse contenuti dei primi anni 2000. Inoltre lo studio delle bolle finanziarie enfatizza il ruolo del credito facile e della abbondanza di liquidità nella generazione delle bolle stesse.

Le maggiori preoccupazioni dal lato microeconomico hanno a che vedere con gli istituti finanziari d’intermediazione, e in particolare i piccoli istituti di credito, che vengono fortemente penalizzati da una politica di bassi tassi. Per recuperare i margini di profitto sono spesso costrette ad aumentare rischi ed esposizioni, tramite strumenti come derivati e prestiti facili a fronte di poche garanzie. D’altro canto, grazie al costo del capitale più contenuto, le aziende meno competitive riescono più facilmente a raggiungere livelli di profitto tale per cui riescono a ripagare il proprio debito evitando il fallimento. Così facendo diminuiscono la produttività e la propensione all’innovazione dell’economia.

Molti economisti, e tra questi anche i premi nobel Stiglitz, Krugman e Mody, sono d’accordo che per risolvere questo problema comune a tutte le economie avanzate sia necessario un nuovo “vecchio approccio” da parte dei governi coinvolti, che consista in un prolungato investimento diretto in economia finanziato principalmente a deficit. I politici di destra o sinistra hanno raccolto l’invito e da più parti si avanzano programmi simili al New Deal che riprendono sia lo scopo che la simbologia del fortunato progetto rooseveltiano. C’è chi propone proprio un Green New Deal [3] per conciliare la crescita economica con lo spirito ecologista, chi vorrebbe investire in infrastrutture e centri logistici per stimolare il commercio e l’industria [4] e chi più semplicemente si accontenterebbe di un piano straordinario di manutenzione e assunzioni per riportare il benessere nel Paese [5].

Tuttavia sembra che venga ignorato, più o meno coscientemente, un aspetto cruciale del sistema economico attuale che impedirebbe l’applicazione di qualsivoglia piano d’investimenti volto a far riprendere la crescita. A meno di accordi vincolanti d’investimento tra le economie avanzate, fino adesso solo annunciati e mai significativi e addirittura spesso ignorati, risulta difficile che si sblocchi la gara di nervi tra chi investe per primo. Data la profonda connessione dell’economia mondiale dovuta al commercio libero, nel caso in cui un Paese attui un piano di investimenti ingente sosterrebbe a sue spese anche la ripresa e la crescita dei propri partner (e competitor) commerciali. Sia chiaro, questo di per sé non una cosa negativa. Però col tempo ha giustificato la classe politica in alcuni paesi ad adottare un atteggiamento mercantilista e parassitario. Infatti, sfruttando la domanda presente nelle nazioni “spendaccione”, si è potuto contenere la necessità di spesa e stimolo della domanda interna, aumentando il peso dell’export nel proprio PIL. Il caso più eclatante in tal senso vede protagonista gli USA in qualità di “importatore del mondo” e l’eurozona nelle veci di "vampiro" prosciugatore della domanda mondiale. Non sorprendono perciò le sempre più incombenti e numerose guerre commerciali figlie di questi atteggiamenti egoistici che rischiano di mettere in soffitta il dogma liberoscambista.

E forse non tutto il male vien per nuocere, visto che a fronte di una contrazione degli scambi commerciali potrebbe aumentare l’efficacia nel tempo di eventuali misure espansive nazionali volte a redistribuire il benessere laddove i cittadini sarebbero in grado di sentirlo, cioè nelle rispettive comunità.

Insomma, va bene allentarsi la cintura dei pantaloni ma soltanto dopo essere entrati in casa e essersi assicurati che la porta sia chiusa a chiave. Sia mai che qualcuno ci trovi con le braghe calate.

Fonti

[1] Stagnazione Secolare.

[2] Recente articolo a firma Larry Summers e Anna Stansbury, in cui si spiegano più in dettaglio i possibili effetti del prolungato utilizzo della politica di bassi tassi d'interesse sull'economia in generale e la domanda e l'inflazione in particolare.

[3] Proposta della galassia della sinistra progressista occidentale, si propone di ottenere l'obiettivo del rilancio dell'economia e dell'occupazione sfruttando l'opportunità della riconversione ecologica e la progressiva sostituzione dei combustibili fossili con impianti di produzione energetica da fonti rinnovabili diffusi su tutto il territorio.

[4] La nuova via della Seta proposta dalla Cina si propone di potenziare e diversificare le vie di commercio tra Oriente e Occidente per intensificare gli scambi con Europa, Africa e Asia e aumentare il peso geopolitico del Celeste Impero nei confronti degli USA. I principali investimenti si concentreranno sull'aumento della capacità delle vie terrestri, come la Transiberiana, e l'allargamento di strategici porti nel Mediterraneo, Mar Rosso e Oceano Indiano come Atene, Trieste, Gibuti, Colombo e Mombasa.

[5] In Italia, il M5S aveva molto insistito sulla necessità di spostare gli investimenti dalle grandi opere alla manutenzione ordinaria e il contrasto al dissesto idrogeologico. Inoltre, molti partiti hanno posto l'accento sulla necessità di sbloccare le assunzioni e il turn over, bloccati in quasi tutti gli ambiti del settore pubblico dai tempi del governo Monti, e far fronte alle carenze attuali e future di personale sanitario, delle forze dell'ordine, di dipendenti della pubblica amministrazione e dei tribunali.